开年遇阻,疫情冲击下,全国楼市进入新的拐点

国家放宽金融、加大财政支持,力求经济稳定发展

贷款政策宽松下,将对房地产市场产生哪些影响?

疫情之下,本市房地产市场呈现新的发展状态

伴随疫情管控,本市楼市复盘在即

新的开始下呼市楼市将呈现怎样的发展态势?

一、 疫情期国家通过放宽金融信贷,维持市场经济稳定

二、 疫情之下国家对于“不将房地产作为短期刺激经济的手段”定位未变

三、 为应对疫情冲击,各地积极响应国家“因城施策”中心方针

武汉对参加武汉市疫情防控的医护人员、工作人员,在一定期限内购买自住房贷款的,参照武汉市高层次领军人才的支持政策,提高可贷额度,降低缴存时限要求。

驻马店,调整住房公积金贷款额度。将各县缴存职工的住房公积金最高贷款额度,由45万元提高到50万元。调整住房公积金贷款首付比例。将缴存职工首套房贷款最低首付比例由30%下调为20%,二套房贷款首付比例仍执行30%不变。

上海调整土地价款缴付方式和期限,顺延开竣工和投达产履约时间,降低产业用地成本

四、 我市政府积极响应总书记打赢疫情防控狙击战的重要指示精神

五、 疫情对楼市产生一定影响,下阶段发展将呈现出以下6点特征

预判1:土拍现压力,新开工将大幅下降

预判2:放宽信贷有利于释放需求 新房市场待激活

预判3:以价换量,抢夺客源

预判4:供应延后,规模下降

预判5:信心有待恢复,小阳春不再,期待小盛夏

六、 呼和浩特市一级市场暂缓,无最新土拍,前期土储量较多,受疫情冲击去化周期延长

截止2020年2月底,全市拿地未开工面积约155万平以上,部分项目由于土地性质尚未确定,面积无法准确核算,总体建面预计在460万平左右,全市积压库存较大。

七、呼和浩特市1月底-2月成交量价受春节假期及疫情影响,成交量同比下跌82%

1-2月受春节假期及突来疫情的影响, 2020年1月份成交量同比2019年下跌55.1%,2月同比下跌82.5%。

2020年2月精装成交价格波动较大,主要原因受成交产品影响,大多数精装产品2月份尚未复工销售,在售产品的价格相对较低,致使2月份的精装价格产生波动

八、呼和浩特市四区成交价格逐渐拉平,赛罕区成月度成交集中区

赛罕区区域成交较高,主要受1月份银都福邸开盘拉动,疫情管控后,全市成交受影响,其他成交量均较少。

2020年1-2月份四大区域成交均价基本持平,除赛罕区精装产品特殊,价格较高,四区域总体价格水平差幅逐渐缩小。

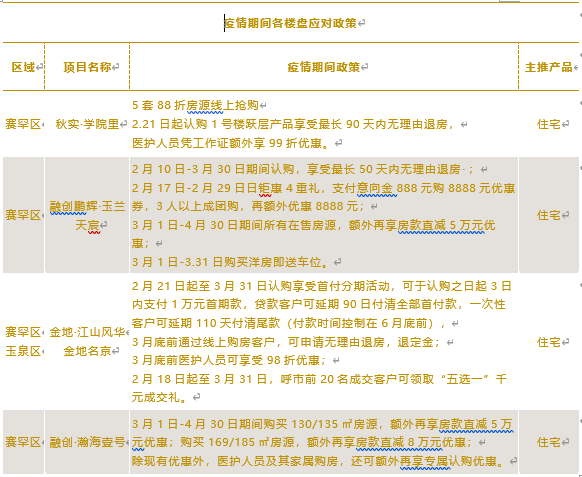

九、疫情重压之下,呼市热盘项目纷纷出招

受新冠病毒疫情影响,2020年开始,房企纷纷关闭或推迟线下售楼处开放,销售业绩面临巨大冲击。针对该情况,2月13日,恒大启动全国楼盘“线上购房”营销活动,同时释放号称历史最低优惠政策“75折”钜惠购房,其次,以融创、金地为代表的热点楼盘,也相继推出相应政策,均以特价为主要优惠点吸引客群。政策颁布后,成效名显,客户需求点得到激发,恒大、融创相继放出成交动态,成为全市疫情期间仅有销量的楼盘。

十、呼和和浩特市全市库存量充足,在售产品多集中于赛罕区,赛罕区成为当前全区销售主力区

赛罕区在2019年底拟入市项目集中入市展开销售,可售库存量激增,目前是全市在售项目最多的区域,而新城区是前期土地放量最多区域,使得土储量较多,拟入市库存量暴增,但是受疫情受限,入市周期将长时间滞后

回民、玉泉的可售住宅及库存都相对较少,可选择范围受限

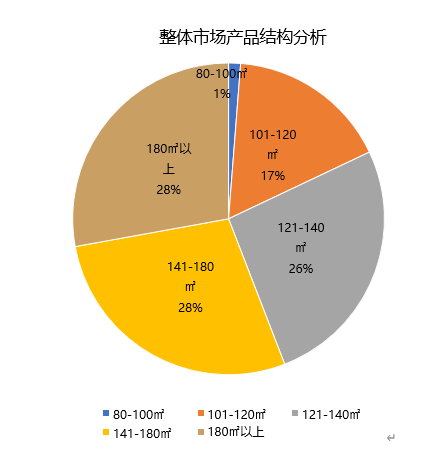

十一、全市剩余住宅产品以大面积改善户型为主;刚需占比逐渐减少,客户需求正在转变

2020年后剩余在售大盘规划户型基本相似,均以120-140㎡户型为主力,随着大盘的入驻,市场项目品质感不断提升,大面积产品成为更多客户青睐的产品,180㎡以上的占比随之增多,后期的市场主流方向可能仍会以改善类为主要发展方向

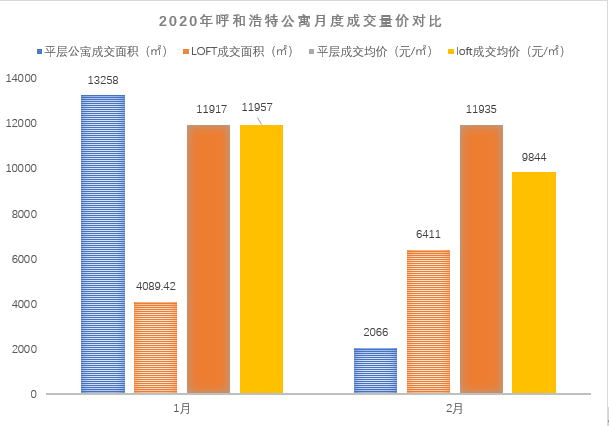

六、呼和浩特市全市公寓成交量靠恒大旗下项目拉动,2月成交量主要集中于疫情期的线上活动热促

2020年1-2月份的成交量全部集中于恒大旗下项目,其他项目基本进入冰冻期,成交量极少;

恒大城的大幅度放价及前期积累的全民营销在疫情期发酵,为此阶段的销售产生了巨大助力

小结

疫情当下,楼市较往年而言小阳春未现,但随着国家对市场经济、区域政策的逐步干预,预测整体房地产“以稳为主“的主基调不变。

随着疫情的逐步控制,本市地产的陆续复工,线上平台将成为楼市复盘的重要途径,而以价换量、优先抢占客源将成为多家房企的主要入市政策。

疫情除了让客户的购房需求暂时性延迟外,对房屋的空间追求、楼距设计、格局规划、物业等体验感设计将进一步提升,因此2019-2020年尚未确定产品规划的楼企,也将面临产品的进一步优化。机遇与挑战并存。

免责声明:本页面内容,为作者通过乐居号平台发表,页面所载内容仅代表作者观点,不代表乐居立场。