大福机构2020年第一季度呼和浩特房地产市场研究报告

一季度疫情冲击下,全国楼市陷入发展困境

国家出台金融政策多举措力求经济稳定发展

呼和浩特一级市场零供应,

二级市场逐步恢复,将呈现怎样的发展态势

一、国家层面:经济政策频出 缓解市场压力

二、市场供给:各地因城施策 助力地方市场

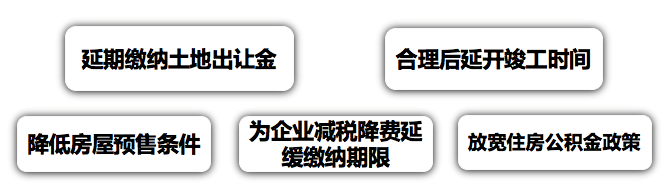

2020年一季度政策主要体现在疫情爆发后,受疫情影响,多地的线下售楼部、中介门店关停,房地产市场销售严重受阻,为缓解房企的短期资金压力,防范行业运营风险,约50多个省市出台相关扶持政策。

三、购房需求:优化购房政策 充分刺激内需

受疫情影响,短期停工停产,居民收入下降,市场购房需求减弱,为保障市场的快速恢复,超过30省市出台相关扶持政策,主要涉及公积金贷款限制、放松落户政策、特殊人才给予购房补贴等方面。特别是针对参与此次疫情中的医护人员,各地均出台对应的宽松购房政策。

四、城市市场:逐步有序恢复 保障生产经营

疫情之下,政府积极相对,在金融、财政、社会服务及企业扶持方面加大支持,攻坚克

疫情之下,政府积极相对,在金融、财政、社会服务及企业扶持方面加大支持,攻坚克

难,从而保证市场的正常运行;政府对于地产的管控初显成效,主要突出重点在于维护市场经济的发展及企业的正常运行;

五、一级市场:土地零新增放量 毫沁营区域地块逐步面市

2020年第一季度无新土地供应,截止2020年3月底,因疫情影响,多数企业开工时间延迟,全市拿地未开工面积约155万平以上,总体建面约为460万方,全市积压库存较大。

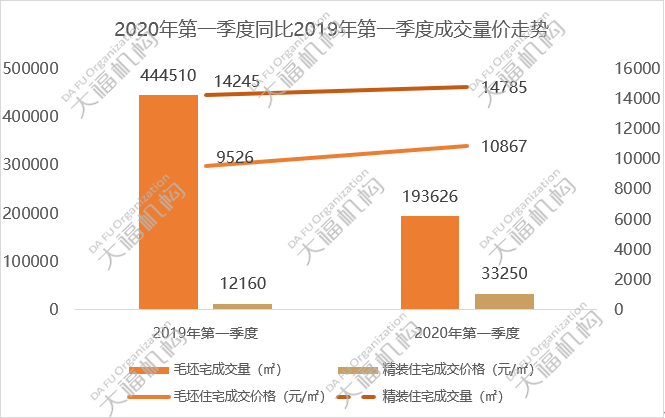

六、二级市场:成交同比下滑 “小阳春”因疫情受挫

第一季度整体成交量同比下滑,毛坯成交面积下降56.44%;受库存产品类型影响,市场在售精装项目增多,精装成交面积上涨显著;毛坯成交价格同比上涨14.08%,精装成交价格同比上涨3.79%。

在新型冠状肺炎疫情影响下,第一季度市场整体客群活跃度及成交量下降较为明显,,疫情对于本市房地产的成交冲击力较强。

七、市场环比:成交量环比逐步恢复 呈现良好会恢复态势

2020年1月银都府邸,3月金地·江山风华项目开盘拉动整体市场的毛坯产品成交量,精装产品持续顺销中;

2020年1月银都府邸,3月金地·江山风华项目开盘拉动整体市场的毛坯产品成交量,精装产品持续顺销中;

2020年2月整体量价受春节影响和疫情影响,大多数项目处于停售状态。

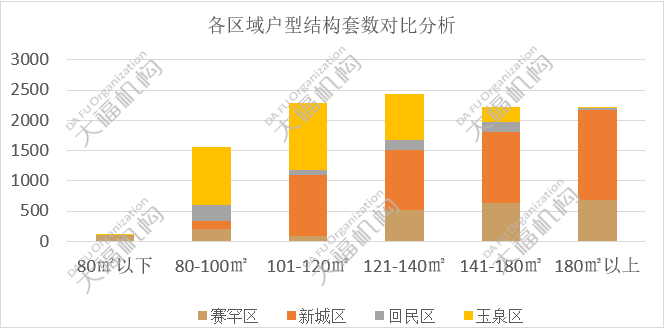

八、区域市场:新城赛罕库存集中 部分区域货量告急

赛罕区2019年融创、中海、绿城等项目集中入市,区域库存货量激增;新城区2019年下半年土地放量增多,土地储备量上涨,将会成为放量集中区域。玉泉区和回民区可售住宅存量较少,土地储备量不足。

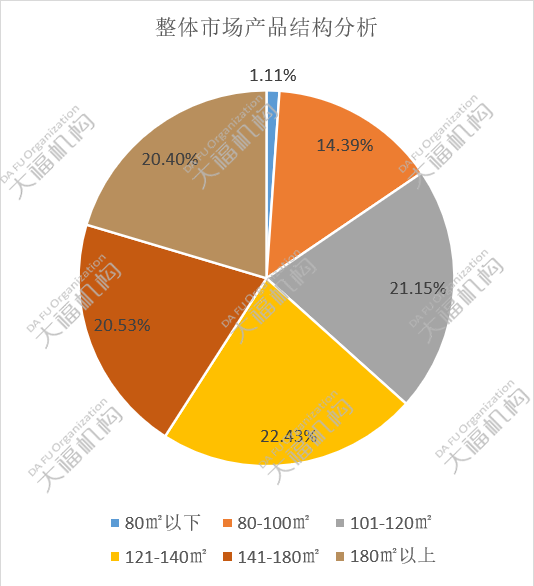

九、产品结构:刚需类结构占比趋低 市场产品结构有待改善

2020年后剩余在售大盘规划户型基本相似,均以120-140㎡户型为主力,随着新项目逐步入市,产品结构有望改变,随着大盘的入驻,市场项目品结构或将得到平衡,同时产品品质将会改善。

大面积改善型产品集中于新城区及赛罕区,受部分高端项目(巨华世纪城紫光园、巨华亲亲尚城、中海铂悦府等)使得区域140平以上的大面积产品激增,刚需类产品目前多集中于玉泉区、回民区。

十、大福小结

随着疫情受控,国家对市场经济、区域政策的逐步干预,房地产市场缓步复苏,但依旧坚持“房住不炒“的主基调不变。

2019年新城区土地储备量接近饱和,随着疫情冲击,房企拿地将更加谨慎,预计2020年政府将会着重土地紧缺区域,以均衡城市发展。

市场逐渐复苏回暖,部分拟入市项目均已陆续进入前期宣传,为后期蓄客打响“第一枪”,预计二季度楼市会随着新产品入市而逐渐回升。

免责声明:本页面内容,为作者通过乐居号平台发表,页面所载内容仅代表作者观点,不代表乐居立场。